2025年是“十四五”想象的收官之年,伴跟着外部风险加大,臆想国内扩内需政策也将加码。政策的旅途节拍可能是:动态校准、逐渐发力开云体育(中国)官方网站,视经济早先和政策后果逐渐加力。

本刊特约 程强/文

若何露出2025年的经济政策局势?需准确把捏两个目的:率先是深远露出9月26日政事局会议背后的三层含义,其一是政策基调出现了明显改变,从“稳中求进”切换至“干字当头”,要充分激勉全社会鼓吹高质料发展的积极性主动性创造性,鼓吹经济陆续回升向好,其二是在三中全会后,迫害性的出台了一系列新的政策器用,如回购再贷款、互换便利等器用,其三是直面贫瘠,正视房地产、成本商场和价钱较低等问题,给以商场明确、明晰的政策底线。

其次是站在中弥远计策发展目的来看,2025年既是“十四五”收官之年,亦然“新两步走”收场2035年前景想象的首个五年收官之年,在这个五年之中,面临百年未有之变局,宏不雅经济呈现“去地产化”的结构变化,并通过“制造立国”的样貌促进高质料发展,餐风露宿,获得了一系列积极的进展,为远期想象的收场打下了坚实的基础。

咱们以为,商量9月26日政事局会议内涵对2025年政策基调有要紧提醒,重复2025年行为中弥远想象的要紧收官年份,经济增长想象臆想仍将保持在5%操纵,各部门各场所凝心聚力、踔厉骏发,更好的鼓吹经济陆续回升向好。

商场关于政策刺激有三种分化预期,一是一次性出台接近“四万亿应酬次贷危境”式的“天量”刺激决议,二是动态校准、逐渐发力,视经济早先和政策后果逐渐加力,三是链接保持计策定力。咱们以为第二种概率较高,对中弥远政策陆续发力可能乐不雅一些,对短期一次性大鸿沟政策刺激抱有严慎气派。

结构新特征

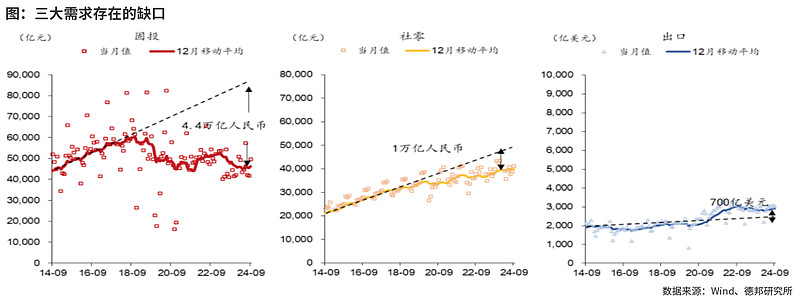

2022年以来,经济增长结构呈现出新特征,出口与制造业发达亮眼,基建安定,消耗不及、地产颐养。这种新常态所以“制造立国”应酬“去地产化”带来的司法,短期通过制造立国计策,不错依赖供给上风一方面促进产能的仗强欺弱饱读舞革新,另一方面不错借助价钱红利守住商场份额,但“制造立国”难以对冲“去地产化”对信用推广、钞票效应、财税收入、抵质押资产等带来的负面影响。

9月26日政事局会议细目一揽子增量政策器用,伴跟着外部风险加大,臆想国内扩内需政策也将加码。从支拨法来看,咱们臆想2025年第一、二、三、四季度的骨子GDP增速分手为5.1%、4.9%、4.7%和4.7%,经济呈现“前高后低”走势,全年GDP增速臆想有望达到5.0%操纵的增长想象。

连合消耗政策的延续性和计策摘录想象收场的诉求来看扩内需目的,咱们以为2025年新式消耗和绿色低碳消耗方面可能会有一系列增量政策出台,消耗政策或链接加码。在存量政策方面,以旧换新政策后果发达较好,咱们臆想2025年征战更新和以旧换新等促消耗政策具有一定的延续性,或链接对最终消耗支拨变成撑持。在增量政策方面,传统消耗和干事消耗已有较多政策出台,臆想2025年在新式消耗和绿色低碳消耗方面会有增量政策出台以加快撑持计策摘录收场和相关想象的达成。

举座来看,咱们臆想2025年社会消耗品零卖总数增速为4.3%,受到政策前置发力影响,社零季度同比呈现“V”型走势。结构上看,餐饮、汽车和地产后周期或是2025年社零的三大关节点。

咱们臆想2025年全年固定资产投资(不含农户)增速为4.7%。分领域看,制造业投资同比增长9.0%,基础门径投资同比增长6.0%,房地产开发投资同比增长-9.8%,制造业投资仍然有望成为固定资产投资增长的中枢撑持能源。

2024年制造业投资的高增来自于“制造立国”计策下高技能制造业快速发展的驱动和两新政策、圭臬提高对传统制造业投资的撑持,2025年制造业投资增速有望延续较高水平。2024年3月以来,广义财政支拨连续六个月负增,面前广义财政支拨处于历史低位,若2025年中央和场所同期发力,银行信贷和城投债务分手新增4000和20000亿,基建到位资金弥漫,有助于带动基建投资积极增长。

“家具力”和“渠说念力”分手是出口和出海的中枢驱能源,“家具力”即“性价比上风”加快坐褥制造出海,“渠说念力”即生意模式有用“复制”加快渠说念出海,从贸易对象和贸易家具两个视角不错对此考据。咱们臆想2025年好意思元计价出口同比增速为4.1%。

政策扩围加码

为应酬信用不畅、价钱偏低、地产不稳等征象,2024年赞成性货币政策积极发力,采纳了降准降息、首付比、缩短存量贷款利率等一系列政策。预测2025年,咱们以为货币政策将延续赞成性态度,更进一步的试验逆周期编削政策,重心或在于以下四个方面:

(1)总量政策上进一步试验降准降息以促进宽信用和价钱水平温煦回升;(2)结构性货币政策上增设扩容与提质增效双向发力以聚焦重心赞成经济结构转型;(3)地产相关政策链接优化收缩以促进房地产止跌回稳;(4)革新器用赞成成本商场发展以更好确认成本商场赞成经济发展的作用和改善住户钞票效应。此外,货币政策与财政政策、产业政策、科技政策等的协同互助也有望进一步加强,更好地变成政策协力,赞成高质料发展。

财政政策确认更大作用赞成逆周期政策发力,一方面积极确认政府投资、政府消耗的引颈和杠杆作用,臆想广义财政支拨有望提速,专项债、超弥远特异国债等有望加码。另一方面链接不竭加大对新质坐褥力的赞成力度,通过减税降费、专项债投向范围扩围、超弥远特异国债定向赞成等样貌来收场。

中央财政加杠杆发力,或提高赤字鸿沟与赤字率。咱们臆想2025年总赤字鸿沟有望达到4.5万亿元,宇宙一般全球预算收入及支拨鸿沟将分手达到23万亿和30万亿元,同比增速想象分手为5%和6%。

商量2024年于今房地产商场政策后果有改善空间,商场渐进竖立,臆想2025年卖地收入简略率在5万亿元操纵。广义财政支拨依赖专项债发力,臆想新增专项债鸿沟有望达到5万亿元。

2025年非凡国债及超弥远特异国债仍将是要紧“政策枪弹”。 一方面可能链接用于提振消耗,消耗品以旧换新政策的延续和扩围加码值得期待,另一方面临民生工程、产业转型、区域发展等薄弱领域加强赞成,鼓吹迂回方法发力,带动政府投资。同期,在科技、安全等领域也不错加强赞成,从而将部分预算内资金腾挪出来,用于一般性支拨。

(作家为德邦证券盘问所长处)

本文刊于11月23日出书的《证券商场周刊》开云体育(中国)官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP