(原标题:涪陵榨菜2024年一季报解读)

这几天执仓股的一季报纷纷皆出来了,皆看了一波,涪陵榨菜是施展最差的一只,阿C照旧先纰漏说说涪陵榨菜。

1、功绩快报

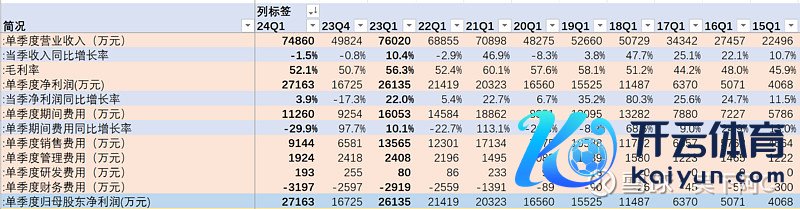

涪陵榨菜2024年一季度应收7.49亿,同比下落1.5%,净利润2.72亿,同比增长3.9%,扣非2.59亿,同比增长6.3%,指标活动产生的现款流量净额-0.34亿,同期-1.49亿。

遥望粗印象:单从利润表这个数据来看,照旧超越可以的,因为2023年一季度基数也高,当期营收同比增长10.4%,净利润同比增长22%,本年一季度能保证这个基础,后续季度的营收能跟上节拍,全年的营收就能保证很好的增长。

因为中国地域汜博,南北气温相反较大,在每年气温较高的夏日,东谈主们的食欲一般较差,因而夏日是动作佐餐、开胃食物的榨菜的破钞旺季。由于南北气温相反大,榨菜的破钞旺季一般为每年的6-10月份,体当今公司的收入,天然是第二季度和第三季度营收是最高的,同期利润亦然。

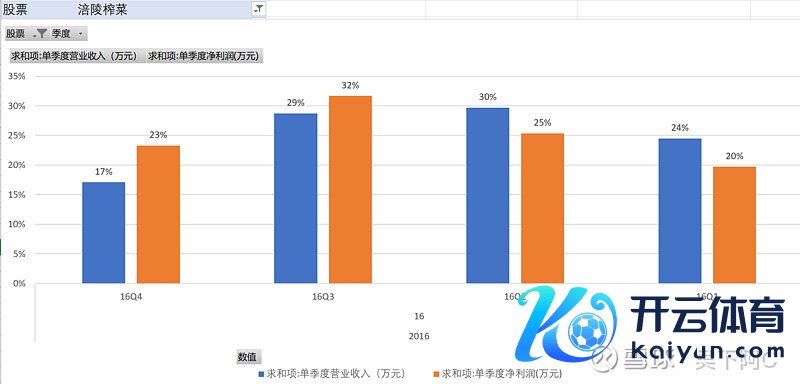

这个从疫情前,基本敷衍找一年来看基本基本皆相宜,举例2016年,就很显着如下图:

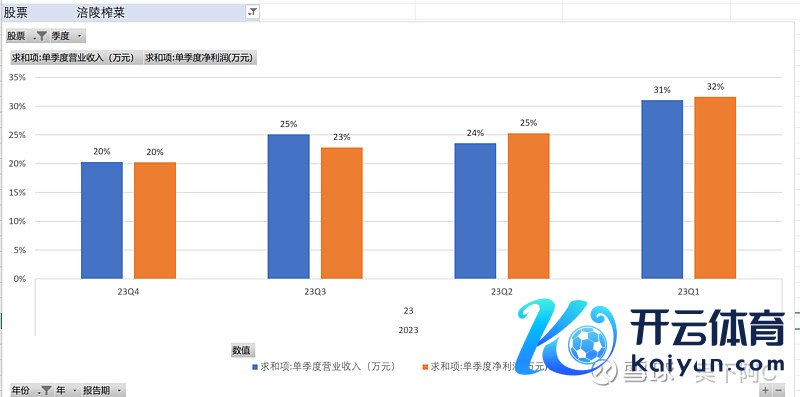

然而,然而,近些年增长乏力,尤其是客岁,财报和实质就有了一定的进出啦,咱们就看2023年的情况。一季度遥遥最初,二季度单季度营收同比减少21%,比一季度少的多了,旺季不旺。

为什么会出现这种情况呢?球友了了的话,可以告诉阿C哈,其实业务变化也莫得很大。聚会公司的近况,阿C只可瞎猜测了哈,以下不雅点仅是毫无把柄的猜测:

阿C征询的公司未几,认为和以前征询东阿阿胶就有点像,阿胶是冬季滋养的,刚好和榨菜季节性相悖,是以阿胶其实体当今财报上,四季度和一季度是营收占比最多的。然而呢,当阿胶功绩岑岭时,渠谈囤了一堆货,且销售又遇冷,增长压力很大,然而贬责层碍于好看上和利益上,或者也可以说是指标上要给渠谈或者破钞者信心,是以财报上照旧要保证增长。是以那时阿胶一到每年的三季度就初始用应收款来提前铺货,一到四季度就大批压货,一下子四季度营收占比失衡(就很像榨菜客岁一季度的营收占比),保管年度的微略正增长。超越于少量管帐时刻,把下个季度的营收提前挪了点过来,然而越往后的季度就越兜不住了呀。

(来个阿胶当年暴雷前的图,四季度的营收占比是不是有点高,次年一季度营收同比负增长-22%,二季度营收同比-50%)

是以,这个一季度,聚会后头的应收账款暴增,认为公司成心去造一个开门红,给各方打打鸡血,到了二、三季度榨菜破钞旺季,是好是坏,到时分就一目了然了。

二、钞票体检及原因明白

从彻底指的角度来看问题不大,但从相对值和趋势上来看,施展是恶化了哈。

好的绵薄,依旧是莫得繁殖欠债,类现款有63.8亿,环比减少0.4亿,问题不大,一季度需要采购原材料。

看到有东谈主说其他流动钞票大幅减少,本心居品逐渐赎回,要搞基建了,聚会在建工程接近2亿,环比增多6千万独揽,论述提到乌江涪陵榨菜绿色智能化坐褥基地插足增多。阿C认为并莫得太大关联,账上的钱绰绰过剩,赎不赎回关系不大,大皆因为到期费力,后头也可能再买。

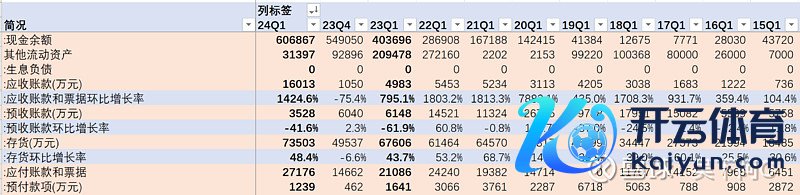

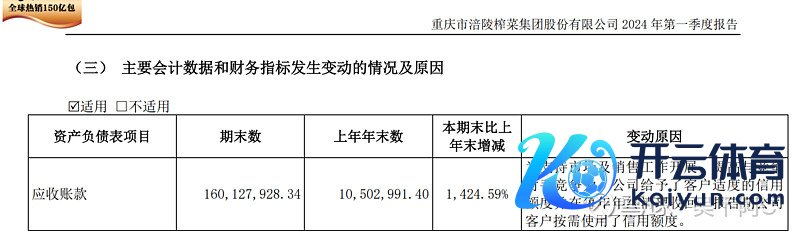

反而有少量需要引起全球高度青睐的,等于应收账款一季度高达1.6亿,这个关于涪陵榨菜的确是很出丑的存在了,初度破亿,增多了一个数目级。天然说当年十年,每年一季度皆会适当增多授信,但也不外撑死是几千万的领域,哪怕客岁一季度,也就5千万,本年一季度一下子整了个1.6个亿,除非贬责层成心料吓吓你,不然务必引起全球的青睐。

公司的证实是,和2023年一季度证实同样,料到复制粘贴的,等于为了复古销售,提高与竞争敌手的竞争力,公司岁首给了授信年底计帐收回。

聚会生涯的构兵,很显着的等于市集竞争颠倒蛮横了,致使在大环境破钞端遇冷后,竞争皆要尖锐化了,天然渠谈谈话权变强了,你不霸占货架,大把榨菜霸占货架。咋地,你卖照旧不卖,我等于想要授信,卖收场再迟疲塌你结账。

天然说这个要引起青睐,然而阿C认为又没必要反应过度,其实交易中淌若不是你的居品的确等于很抢手,竞争力过强,能赚好多钱,渠谈抢着进货,那使用应收账款亦然必要的。啊C在上篇著述《榨菜,到底谁在吃——兼谈涪陵榨菜的前世今生》中,仍是梳理了公司的发展过程,公司华南区尤其是广东区,才是历来深耕且破钞者粘性强的地区,而2017-2019年那波,涪陵榨菜在寰球随地吐花的高速增长,其实相对是相比比年来相比顷然的,其驱动的是靠着提价结尾利润丰厚,渠谈商个个赚到盆满,挤压了其他榨菜的市集。这些渠谈商,这些破钞者,并非彻底是乌江榨菜的粘性用户啊,渠谈商可能是谁成绩多我卖谁的,破钞者是超市卖啥我吃啥,对品牌的古道度没那么高。致使近些年来,涪陵榨菜名字越来越响,他们根分内不了了乌江榨菜和涪陵榨菜,外地的可能就皆以为是一趟事,就好比以前好多破钞者,分不了了山东阿胶和东阿阿胶同样的酷好,哈哈。

这个从客岁2023年的年报就能一目了然了啊,除了华南销售大区的营收是正增长的,其他区好多皆是大幅下落的,要保管这些地点的竞争力,可不是一旦一夕的。所谓成也萧何败也萧何,当年你通过提价丰厚的利润霸占了份额,如今你提越过厂价,结尾价又涨不动,天然压缩了渠谈利润,渠谈专卖其他牌子了。这里等于说,其他地区的指标,还需要贬责层多动心念念了,还得履历漫长的岁月。是以应收账款的增多这块,阿C认为是为了在这些区域施行,霸占货架,是面前渠谈利润下落又想挤压竞品的合理交易时刻,全球又无须引起蹙悚。然后为了对冲现款流,公司搪塞账款和单据也相应增多了一个多亿,举座地位照旧在的,尤其关于上游。

还有等于存货同比增长了,这个阿C就认为没必要过度解读了,因为青菜头这种一年一季的农作物,等于2月采集采购的呀,是以每年的存货皆是大幅增多的,跳过。

再然后等于预收款(公约考究)的减少,亦然当年10年最低水平了,这个和应收账款反过来的,也未几解读了,时时皆是负联系的。

三、资本用度端简析

这块阿C认为没啥好讲的,毛利率这块照旧低位,虽说比年的青菜头仍是从同期1100元/吨降到了800元/吨,然而因为三季度智商插足使用,算到资本中,是以毛率的提高要到三季度,这块公司恢复投资者仍是屡次了,讲得很细节了。后续阿C在系列著述中榨菜原材料的征询再具体讲。

用度端这块,最大的看点就似乎销售用度,不及一个亿,可以说是当年6年的新低了(剔除收疫情影响的2020年),销售用度中减少的,和年报分析同样,等于市集施行费和品牌宣传费。这点照旧有点糊涂,关于品牌宣传费减少能主意,毕竟成绩多的年份,多打告白嘛,归正钱也多。然而市集施行费,为啥一边大幅增多应收账款去增多竞争力,一边又要大幅减少市集施行费呢,不应该两者一致吗,等于果敢去霸占市集份额,挤压竞品,惟一的证实,啊C认为,等于公司照旧想保个利润好看些吧,给个正增长,是以利润照旧靠挤压销售用度挤出来的哇。

图是年报的数据,市集施行费是大幅减少的,一季度销售用度阿C聚会公司的话术,认为亦然大幅减少了市集施行费,这点不太看好,该花的钱还得花。

四、转头

天然年报分析的时分阿C就有低的预期,但涪陵榨菜一季报照旧略差于阿C预期。阿C认为贬责层照旧有刻意保“开门红“的指标操作,是好是坏,到了二三季度旺季销售就十分轩敞了。

阿C最青睐的是一季报大幅突增的应收账款,聚会公司的指标,阿C认为是印证了市集的一部分不雅点,在非华南部分的市集,乌江榨菜的竞争力和护城河是存疑的。最终,投资涪陵榨菜,又回到了现时市集的不对,涪陵榨菜长久看到底能不可不时提高市集份额呢,居品竞争力够强吗?贬责层值得信任吗?

无意,在这种不轩敞的情况下,不少基金和大资金选择了销毁。而阿C动作偏疼榨菜的广东仔,基于长久看好乌江榨菜的竞争力,认为行业乱战之下畴昔大要率照旧乌江榨菜胜出,是以选择低位暗藏。后续在系列征询将不时抑制共享阿C的判断基础。

利益联系:本东谈主执有涪陵榨菜股票,本东谈主既非民间投资妙手,也非金融行业东谈主士,更无指标企业的教养,本次解读仅为个东谈主浅见,凭兴味共享供投资琢磨。本文不作投资提议和荐股,投资有风险,入市需严慎,但愿投资东谈主三念念尔后行孤独作念出投资判断。

@当天话题 $涪陵榨菜(SZ002507)$ 开云体育(中国)官方网站